El próximo 18 de mayo de 2026 se prevé el arranque del pago en comercios mediante BIZUM por QR y es indiscutible que BIZUM tiene un uso muy extendido en España veremos si traspasa a negocio también. Además, hay una corriente que insta a pagar mediante BIZUM como alternativa a Visa y Mastercard con el fin de evitar el dominio americano de los sistemas de pago, de lo que hablé en mi anterior post. Actualmente hay una carrera para liderar los medios de pago digitales del futuro y mientras VISA y MASTERCARD van hacia la integración de stablecoins BIZUM apuesta por un lavado de cara de lo tradicional. Aunque con una actuación conjunta de BIZUM y WERO se lograse capturar una parte significativa de pagos digitales, el gran reto, para mi, es el pago con stablecoins. Las stablecoins compiten con las monedas fiat no con la infraestructura de pagos, los que lo entiendan tendrán una ventaja importante. En europa, con la regulación MICA, las stablecoins son dinero art. 48.1.a) MICA porque sus emisores sólo pueden ser entidades financieras y esto supone que sus emisores están sometidas a supervisión bancaria. Aunque la stablecoins con mayor cuota mundial USDT vive al margen de MICA.

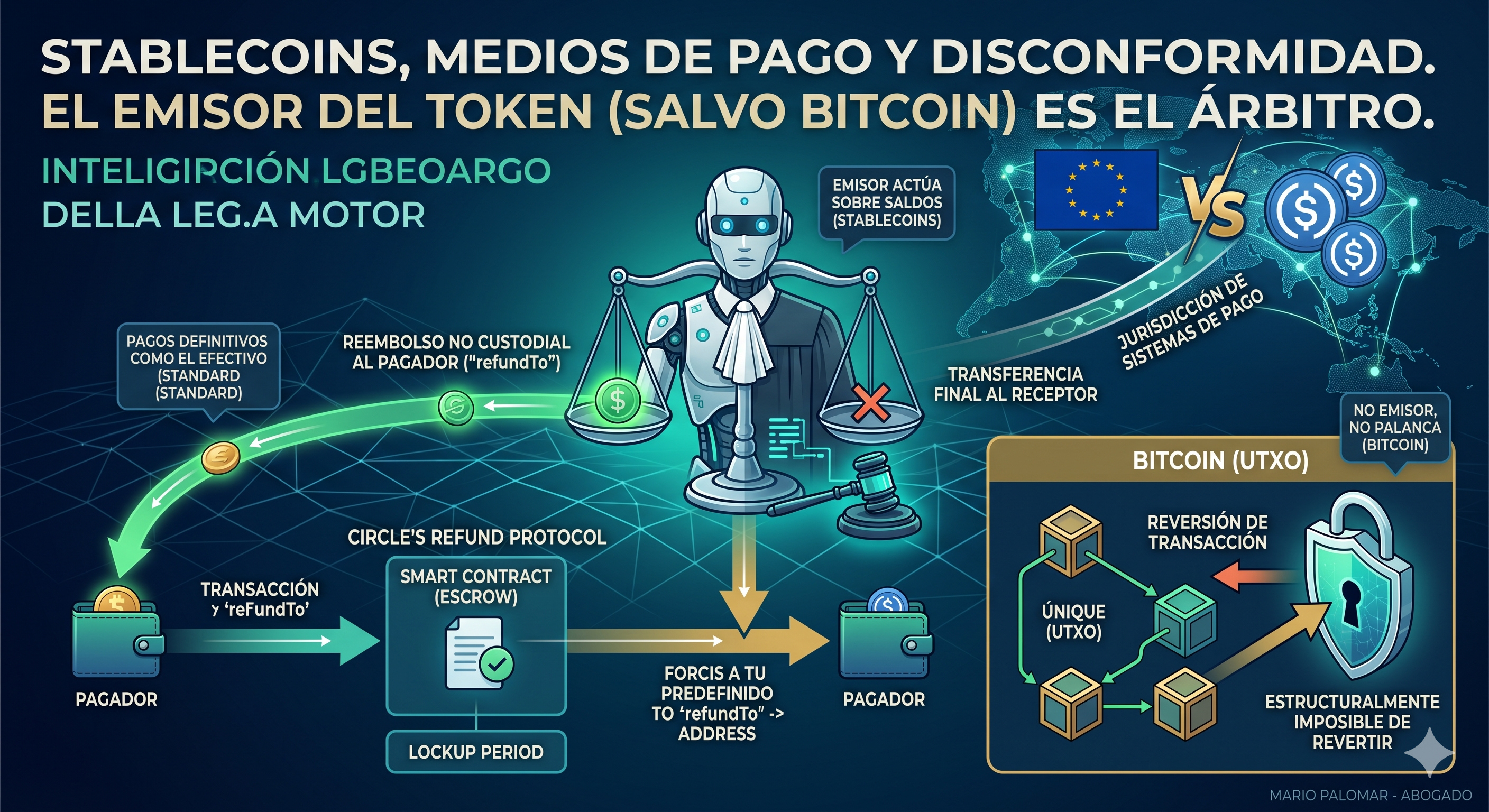

Con independencia de la carrera por el dominio de los medios de pago, también los pagos digitales en stablecoins tienen sus retos, por ejemplo, tienen el mismo problema que el efectivo: son definitivos. Si pagas en USDC (stable emitida por Circle), por seguir la que cumple con MICA, y no recibes la contraprestación pactada, no hay chargeback, las stables no van por PSD2 ni SEPA, no hay banco que intermedie, ni posible devolución de recibos. Los validadores de las transacciones en la red no tienen poder de reversión, sólo graban la transacción por el mecanismo de consenso acordado en la cadena (proof of stake, en stables) pero una vez validada la transacción, no hay marcha atrás. Este es el problema que intenta resolver el Refund Protocol de Circle: ¿cómo se devuelve un pago si hay una disputa? El Refund Protocol de Circle pretende introducir un mecanismo de reversión sin que ningún actor tenga custodia unilateral de los fondos durante el proceso. Las stablecoins te permiten no estar cautivo con la entidad (la infraestructura está interconectada) pero el emisor tiene la última palabra, en Bitcoin no, la tiene el código: el script (en derecho, el contrato).

Para mi un smart contract, jurídicamente, es código informático autoejecutable aceptado por las partes mediante una firma digital. La arquitectura del smart contract del Refund de Circle es la siguiente, el que paga especifica el destinatario del pago, el importe y también una dirección de devolución (

Para mi un smart contract, jurídicamente, es código informático autoejecutable aceptado por las partes mediante una firma digital. La arquitectura del smart contract del Refund de Circle es la siguiente, el que paga especifica el destinatario del pago, el importe y también una dirección de devolución (refundTo) que es suya (como dar tu IBAN de regreso si hay problemas). Antes de validar el pago, se acuerda un período de bloqueo (lockup period) donde los fondos permanecen en el contrato como escrow. Si hay disputa, un árbitro puede forzar la devolución, pero solo a la dirección refundTo prefijada por el pagador, nunca a una dirección de la elección del árbitro. Eso es lo que hace al árbitro técnicamente sea «no custodial»: no puede apropiarse de los fondos ni desviarlos. La solución del pago, por tanto, presenta tres alternativas:

- Devolución voluntaria por el comerciante (

refundByRecipient), acepta la reclamación del cliente y devuelve el importe. - Devolución forzada por el árbitro (

refundByArbiter), el propio emisor paga al cliente y tendrá un crédito frente al que cobró. - También se le permite la retirada anticipada por el comerciante a modo de anticipo (estándar EIP-712) con pago de una tarifa al árbitro por el descuento antes del vencimiento.

Si el comerciante ya retiró los fondos (anticipo) y cuando expira el lockup period el árbitro determina que procede el reembolso, el árbitro paga de su propio saldo (es el emisor y no le cuesta igual) y el smart contract registra una deuda del comerciante. Esa deuda es una anotación contable on-chain, pero su exigibilidad es enteramente off-chain: requiere una relación contractual previa entre árbitro y comerciante, o bien la intervención del emisor del token sobre el saldo del deudor, esto, en definitiva, da mucha seguridad al usuario. En Bitcoin esta segunda fase es estructuralmente imposible por diseño (UTXO vs saldos). Una vez que un UTXO se gasta satisfaciendo las condiciones de su script, no hay mecanismo de recobro dentro del protocolo porque la «moneda» resultante del pago es nueva y con unas condiciones de gastos prefijadas por el receptor (posterior emisor) en la propia transacción de pago, a cambio, tu dinero es verdaderamente tuyo. En stablecoins el Refund Protocol existe porque hay un emisor (USDC) que puede actuar sobre los saldos; en Bitcoin no hay emisor y por tanto no hay esa palanca.

En Ethereum, la cantidad de tokens de un usuario es un mapping en el contrato del token efectuado por el emisor: balances[dirección] => cantidad. No deja de ser un estado contable de un libro diario. Se buscan todas la direcciones (wallets) con tokens y se determina el saldo de cada una. El emisor (y cualquiera) puede ver el saldo de cada dirección, pero ese saldo no se divide en monedas individuales, sino en saldo agregado. En el caso de USDC, Circle puede llamar a blacklist() para bloquear transferencias desde una dirección (no las monedas en concreto) y en algunos casos tiene incluso capacidad de destruir tokens en direcciones bloqueadas, «quemando» el saldo sin consentimiento del titular. El registro de saldos histórico, eso si, no es modificable por el emisor porque domina el token, no la red, por eso se pueden ver cómo se congelan direcciones en la cadena. Esto a nivel de enforcement puede plantear problemas de jurisdicción. Una orden judicial que recaiga sobre saldos en USDC tiene un destinatario real y ejecutable: Circle que como emisor, puede actuar sobre el mapping. Una orden judicial equivalente sobre UTXOs en Bitcoin no tiene enforcement posible porque carece de destinatario: no existe ningún actor con capacidad técnica de cumplirla. El remedio en Bitcoin es siempre una condena de futuro sobre el patrimonio del infractor, nunca una reversión de la transacción.

Una pregunta que surge, no ahora sino en el futuro si continua el incremento de uso de stables y se atomizan los emisores, es ¿quién ejerce realmente la jurisdicción? El Refund Protocol llama «árbitro» al rol que resuelve las disputas. El nombre es jurídicamente incorrecto bajo la Ley 60/2003 porque no hay arbitraje ninguno ni está sometido a principios de audiencia y contradicción, pero lo cierto es que el «árbitro» del protocolo es una dirección de wallet con permisos para llamar a una función que decide, ejecuta inmediatamente, y no es impugnable dentro del protocolo. Lo que el protocolo llama arbitraje es en realidad el ejercicio de un poder dispositivo sobre patrimonio ajeno sin garantías procesales.

Este es el problema de soberanía que advierte de algún modo el Sr. Cipollone. Como describí en el post sobre el discurso de Cipollone, el BCE viene advirtiendo de que si los EMT denominados en dólares emitidos por actores privados estadounidenses se convierten en medio generalmente aceptado de pago en la eurozona, la soberanía monetaria y jurisdiccional de Europa sobre su propio sistema de pagos se traslada fuera del territorio europeo. El Refund Protocol ilustra un ejemplo concreto de ese traslado. El árbitro que resuelve disputas en pagos cotidianos en USDC es Circle, emisor del token (con poder de blacklist sobre cualquier saldo), árbitro potencial del protocolo (con poder de resolver disputas comerciales), y entidad sometida al ordenamiento americano antes que al europeo. Una orden de congelación de un juez español, por tanto, requerirá la cooperación de Circle. Mientras Circle quiera operar en la UE con licencia MiCA, esa cooperación es previsible. Si decide que no, la orden judicial española existe pero carece de ejecutividad real. Por eso el BCE entiende que el verdadero competidor para evitar esto es el euro digital no BIZUM o WERO, aunque pueden ser buenos raíles para desplegar el proyecto según su tasa de uso.